目录

一套房子,你每个月还银行5500块,某天手头宽裕了,选择提前还掉10万本金,月供变成了5100。你算了一笔账:这10万如果存银行一年,利息只有一千出头;提前还了,一年少付的利息超过三千,净赚两千。这是对的吗?

-

你在工行APP上看到提前还款额度只剩两次,每次最多20万,预约排队要等两个月。你把页面截屏发给了还在加班的丈夫,他只回了一句:“能还就还。”

-

你是个程序员的妻子。他去年刚被裁,全家存款42万,房贷还剩98万。他白天刷招聘软件,晚上盯着房贷计算器发呆。有一天你听见他在阳台上打电话,跟他母亲说:“等我把这个月的还完,就还剩97.5万。”

-

你终于在2026年凑够了钱,一次性还清了全部贷款。APP上显示“贷款已结清”的那一秒,你没有笑,也没有哭,只是盯着屏幕看了很久。你开始想,原来人生里最大的债务,从来都不是钱。

-

你是一家银行的个贷经理,今天第15个客户来问你为什么提前还款要排队。你耐心解释“业务量大、系统排期”,但没有告诉他真正的原因:每一笔提前还清的贷款,都让你的支行少了一份未来几十年的稳定利息收入。

如果我们面对这些场景,我们又该怎么办?。

大多数人对提前还房贷的思考,止步于一个“算术题”:省下来的利息,能不能跑赢手头这笔钱的其他收益。算得清楚的人觉得提前还“赚了”,算不清楚的觉得“亏了”,还有人干脆不想算,觉得“无债一身轻”比什么都重要。

大多数人对提前还房贷的思考,止步于一个“算术题”:省下来的利息,能不能跑赢手头这笔钱的其他收益。算得清楚的人觉得提前还“赚了”,算不清楚的觉得“亏了”,还有人干脆不想算,觉得“无债一身轻”比什么都重要。

这个算术题本身没有错,但它的前提是错的。

它默认了你的大脑是一台理性的计算机器,输入利率和通胀率,输出最优解。事实上,几乎所有关于提前还贷的决策,都不是在这个算盘上做出的,而是在一个更深层的心理结构上做出的。

我们自认为在比较利率,实际上在比较的是两种完全不可通约的东西:一边是账本上看得见的数字,另一边是那个数字压在你呼吸上的重量。

你真正“还”掉的,是认知闭合需求

心理学里有一个概念,叫“认知闭合需求”。

心理学里有一个概念,叫“认知闭合需求”。

它指的是人对一个悬而未决的问题产生强烈的不适感,本能地想要终结它,哪怕终结的方式并不理性。

一项涉及近2000名美国参与者的研究显示,人们愿意多花1美元来立即还清一笔小债务,而不是等待三个月后花更少的钱。

研究者将这种现象归因于“完成目标所带来的精神慰藉超过了经济收益”。

更重要的是,研究发现这种效应在“最后一步”时尤为强烈——当一笔债务即将还清,人们会不惜代价去画上那个句号。

提前还房贷的人,绝大多数不是在做资产配置,而是在做“认知卸载”。

每一笔月供都是一条未读消息,在你的心理后台挂着。你想关掉它,不是因为后台耗电太多,而是因为它一直亮着。

这就是为什么很多人在还清房贷后,第一反应不是“我省了多少利息”,而是“我轻松了”。

他们花几十万买的不是一个利差,是一张精神收据。

你比较的根本不是利率,是两种“不可能”

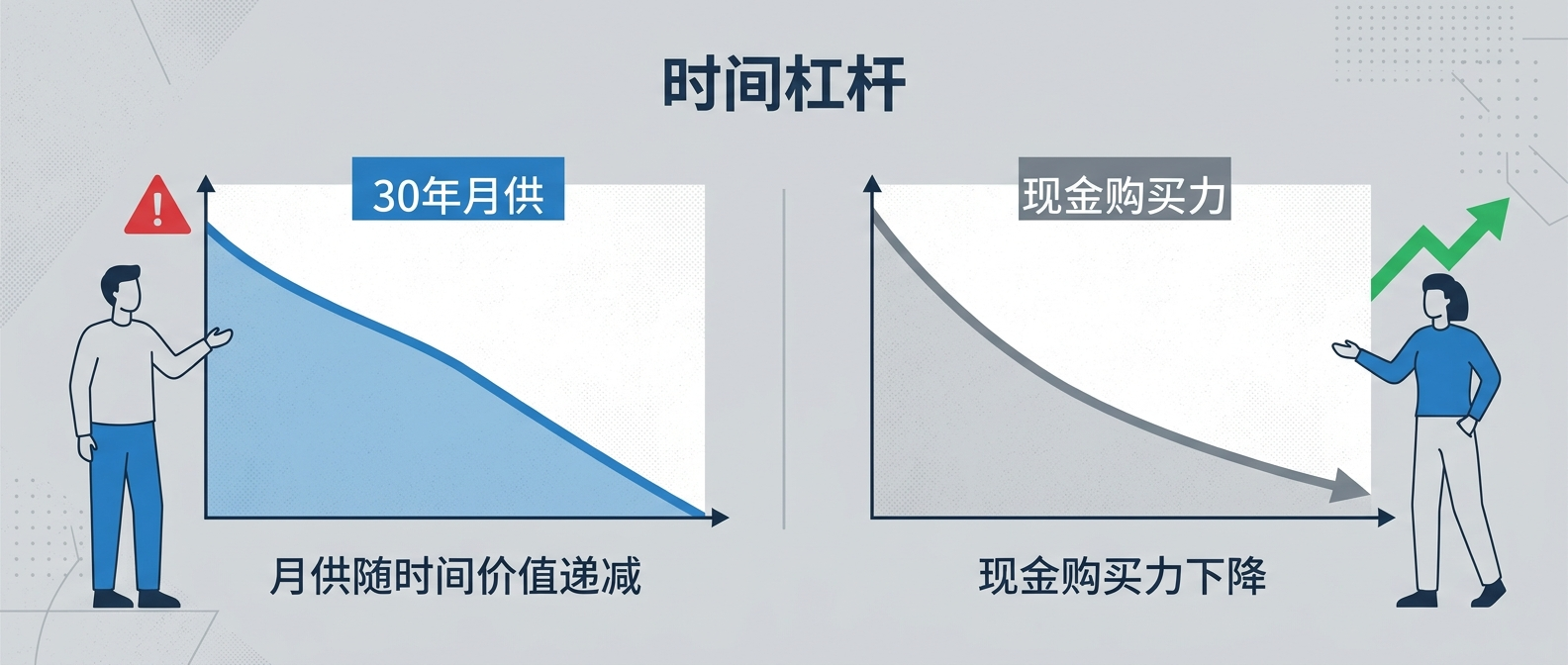

市面上最常见的算账方式是:如果你的房贷利率是3.2%,而你的理财收益率只有1.5%,提前还贷是“赚”的。这个算法的漏洞藏在分母里。

市面上最常见的算账方式是:如果你的房贷利率是3.2%,而你的理财收益率只有1.5%,提前还贷是“赚”的。这个算法的漏洞藏在分母里。

它把“理财收益”默认为一个恒定值,但低利率时代的残酷性在于,你今天能找到的1.5%,明年可能只有1.2%,后年可能连1%都守不住。

2026年国有大行一年期定存利率已跌破1%,三年期利率普遍在1.5%-2%区间,较2020年峰值下降超过40%。

钱放在手里,收益率是向下漂移的。

而房贷利率呢?它也是向下漂移的。

而房贷利率呢?它也是向下漂移的。

2024年以来LPR已经历两次下调,存量房贷利率随之走低,部分地区已降至3.2%甚至更低。

你提前还贷的逻辑,是你认为自己的理财能力在未来三十年都无法跑赢3%左右的利率。

这个判断本身可能正确,但它是建立在对未来利率走势和自身投资能力的双重悲观预期之上的。

更讽刺的是,那些最热衷于提前还贷的人,恰恰是那些最不相信自己能在未来赚到钱的人。

他们不是在做决策,他们是在投票,投给自己的悲观。

你省下的钱,正在被另一种通胀吃掉

很少有人注意到一个冷数据:2025年,全国居民定期存款占比达到73.4%,创下历史新高。这意味着超过七成的居民储蓄趴在银行里,用低于1.5%的利率对抗通胀。

与此同时,2026年核心CPI为1.8%,存款收益跑不过核心通胀已经成为公开的秘密。

当你把一笔钱从定期存款里取出来提前还贷时,你同时做了两件事:

第一,你放弃了这笔钱未来可能获得的所有流动性溢价;

第二,你把它兑换成了一种“已经消失的负债”。

当你把一笔钱从定期存款里取出来提前还贷时,你同时做了两件事:

第一,你放弃了这笔钱未来可能获得的所有流动性溢价;

第二,你把它兑换成了一种“已经消失的负债”。

问题在于,负债消失的那一刻,它的对抗通胀属性也随之消失了。

房贷是普通人一生中唯一能借到的、期限长达二三十年、且利率在大多数时期低于通胀或与通胀持平的贷款。

你用今天的真金白银,去消灭一笔明天的“便宜钱”,这个动作本身,比任何算术题都更接近亏损的定义。

不要再算省了多少利息。

不要再算省了多少利息。

去银行柜台,问贷款经理一个问题:“如果我今天把贷款还清了,将来需要钱的时候,你们还能以今天的利率再贷给我吗?”他会沉默几秒钟,然后说:“先生,利率是随行就市的。”

他的沉默里,藏着这个问题的全部答案。

推荐阅读

本文作者:KK

本文链接:

版权声明:本博客所有文章除特别声明外,均采用 BY-NC-SA 许可协议。转载请注明出处!