大多数人在单身的时候买房,最常听到的反对声音是什么?

大多数人在单身的时候买房,最常听到的反对声音是什么?

"等结了婚两个人一起买多好,现在一个人扛多累。"

这句话听起来很有道理。毕竟房子总价那么高,月供压得喘不过气,首付掏空六个钱包——凭什么一个人扛?

但真相恰恰相反:单身阶段,是普通人这辈子最纯粹、最没有顾虑的买房窗口期。 那些说"等以后再说"的人,等着等着,首付就变成了别人的婚房。

让我们来看几个典型的场景。

-

小王今年28岁,月薪1.5万,存款40万。他觉得买房太早,想等谈恋爱稳定了再说。结果两年后遇见了现在的女朋友,对方家里要求"有独立婚房",他被迫匆忙上车,买在了房价高点,月供占收入60%,生活质量断崖式下跌。

-

小陈今年32岁,单身,月收入2万,在二线城市工作。她一直觉得租房挺自由的,不愿意被房贷绑住。结果房价在宽松政策刺激下开始上涨,她眼睁睁看着原本凑够的首付,如今只够付一半。

-

老刘今年35岁,离婚三年,孩子归前妻。他本来有一套婚后共同购置的房子,离婚分割后资金所剩无几。他感叹:如果当年单身时有套自己的房子,离婚后的安全感会完全不同。

-

小林今年25岁,工作第三年,月薪8000,在新一线城市。她被网上的"租房比买房划算"论调说服,把钱都花在了旅行和消费升级上。30岁回看同龄人有房有贷,反而发现自己手里没有任何固定资产,婚恋市场上也处于劣势。

如果我们面对这些场景,我们又该怎么办?我们来看背后的逻辑。

"两个人买更划算"——这个幻觉害了多少人

"两个人买更划算"——这个幻觉害了多少人

支持"单身不买房"最常见的理由是:婚后两个人一起供,压力减半,岂不更合理?

这个逻辑有一个致命前提:你得先找到那个愿意和你一起买房的人。

现实数据是,中国2024年的初婚年龄已经逼近28岁(民政部数据),一线城市更是超过30岁。这意味着从25岁开始算起,你可能要等5到8年,才有可能进入"两个人一起供"的阶段。而这5到8年,恰好是房价波动周期里最不可预测的阶段。

更残酷的是,婚恋市场本身就在惩罚"无房单身"。某头部婚恋平台2023年的用户调研显示,女性用户在择偶条件中把"有独立住房"列为前三硬性条件的比例超过67%。换句话说,"等结婚再买房"不仅面临房价上涨风险,还可能在婚恋市场里直接扣分。

单身买房的本质,是用确定性对抗不确定性

买房和不买房,表面上是经济问题,实际上是时间偏好的博弈。

买房和不买房,表面上是经济问题,实际上是时间偏好的博弈。

行为经济学里有一个概念叫"双曲贴现"——人类天然倾向于低估未来的收益,高估当下的舒适。单身租房看起来很自由:没有月供压力,随时可以换城市,换工作,轻装上阵。但这种自由的代价,是你在最应该积累资产的时候,把最重要的资产积累窗口白白让给了不确定性。

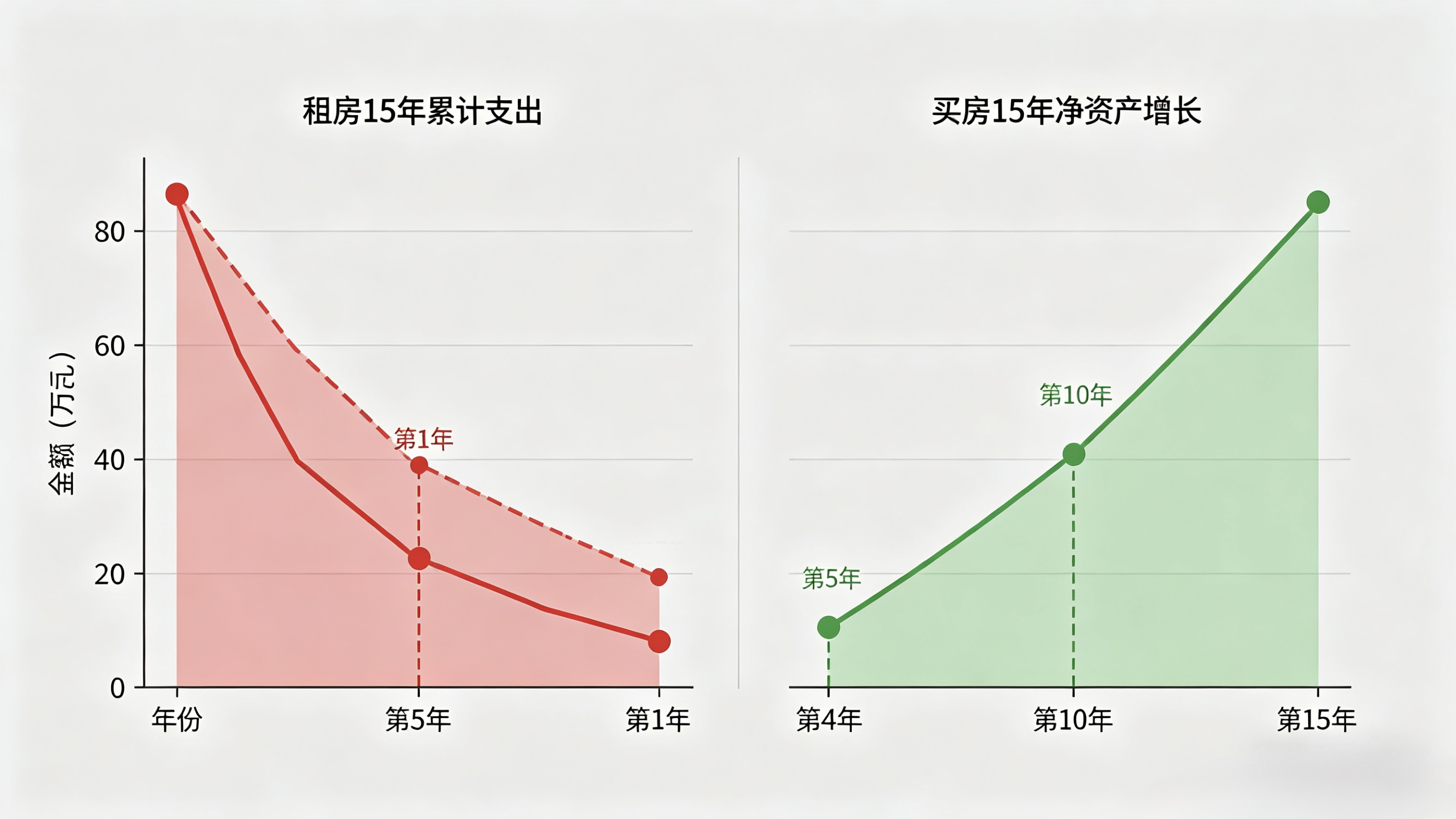

我们来算一笔账。以成都为例,2024年一套总价200万的小户型,首付60万,贷款140万,30年商贷月供约6800元。而同地段同面积租金约为3500元/月。

表面看,月供几乎是租金的两倍,似乎租房更划算。但如果把时间拉长到15年:租房者累计支付租金约63万(不含租金上涨),手里现金可能因为消费习惯没有太多结余;而买房者还了约100万贷款后,房屋本身是一笔净资产。15年后,这套房如果按照年均3%的温和涨幅计算,市值约270万,扣除剩余贷款约110万,净资产超过160万。

表面看,月供几乎是租金的两倍,似乎租房更划算。但如果把时间拉长到15年:租房者累计支付租金约63万(不含租金上涨),手里现金可能因为消费习惯没有太多结余;而买房者还了约100万贷款后,房屋本身是一笔净资产。15年后,这套房如果按照年均3%的温和涨幅计算,市值约270万,扣除剩余贷款约110万,净资产超过160万。

这个数字不是鼓励炒房,而是说明:买房本质上是强制储蓄+杠杆增值,而租房是纯消费。

有一种人真的不适合单身买房

但本文观点不是无脑劝买。

但本文观点不是无脑劝买。

有一种情况,单身买房确实是错误选择:你的职业处于高度不确定期。

比如,你计划两年内出国读研,或者你所在的行业正处于剧烈下行期(比如2021年之前的互联网),或者你明确知道自己三到五年内会换城市发展——在这些情况下,强行上车反而会被房贷锁死,失去职业流动性。房贷不是问题,被房贷困住才是问题。

真正的反常识结论来了

单身买房最核心的价值,不在于房子本身,而在于它强制你完成了一次对人生轨迹的锚定。

有房的人,在婚恋、择业、理财上天然拥有更强的谈判筹码和底气。房子不只是砖头,它是你对生活说"我要在这里扎根"的声明。租房虽然自由,但自由没有根,一旦遇到人生重大转折——裁员、离婚、家庭变故——没有任何东西可以作为你的安全垫。

而单身时期,是你整个人生中决策成本最低的阶段:没有配偶的意见需要统一,没有孩子的教育需要规划,父母的身体暂时不需要你全力照顾。你可以把所有的风险承受能力集中在一个决策上——买房。

等你有伴侣、有孩子、有老人的时候,你的决策链条会变得极其复杂,届时再买房,窗口早已关闭。

所以,回到最初那个问题:不是"单身要不要买房",而是"如果你这辈子打算买房,单身就是最好的时机"。 区别只在于,你是在窗口期主动做选择,还是在焦虑期被迫做决策。

本文作者:KK

本文链接:

版权声明:本博客所有文章除特别声明外,均采用 BY-NC-SA 许可协议。转载请注明出处!